Réponse du référent :

Concernant l’art 289 du CGI

Comprenons bien l’intention, il faut une facture quand on vend des biens.

Et lorsqu’on verse un acompte il faut un reçu qui précise le montant de la TVA pour pouvoir identifier la TVA sur les encaissements.

Si vous appelez ce reçu une facture, la personne qui la reçoit va l’enregistrer comme une facture, donc comme une « vente partielle » pourrait-on dire, cad qui augmente le compte de vente donc le chiffre d’affaires.

Or l’enregistrement d’un acompte est l’enregistrement d’un flux financier compte banque par compte client, rien à voir avec une vente.

Pour éviter la confusion, Gestan a choisi de ne pas éditer une facture d’acompte mais un reçu, soit une commande avec un acompte réglé, soit un devis avec un acompte réglé, qui vaut comme preuve pour la TVA (utile dans le cas des prestations de services). Car oui, on est bien d’accord avec les impôts il faut un document qui mentionne la TVA et pas seulement le montant réglé.

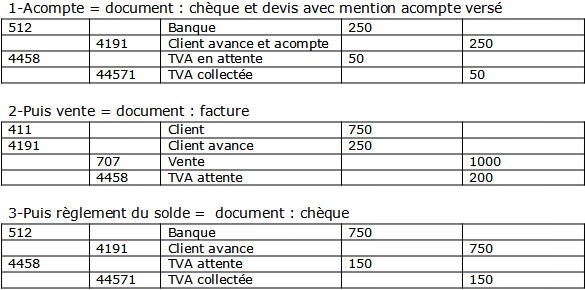

COMPTABLEMENT

Illustration chiffrée pour une vente de prestations de 1000€ HT avec un acompte de 250€ - cas de la TVA sur encaissement

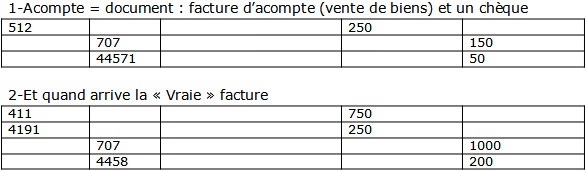

RISQUEs AVEC FACTURE D’ACOMPTE : qu’elle soit enregistrée comme un vente

Tout d’abord ça ne se solde pas et la vente concernant l’acompte est passée 2 fois … (vente en 707 pour 1150€ et non 1000€)

Les écritures ont été faites coté vendeur, mais c’est plutôt coté acheteur que ça risque d’arriver, celui qui émet la facture devant être plus vigilant sur la question.

Si on veut faire une facture à tout prix, faire 2 factures

Un facture partielle au moment de l’acompte et l’encaisserUn facture finale au moment du solde et l’encaisser